Questa guida di attivazione descrive nel dettaglio tutte le fasi necessarie per attivare Global Payment per l’azienda.

Pagamento con carta bancaria al momento della vendita dal backoffice o dall'area soci Resamania

Memorizzazione della carta bancaria nel portafoglio cliente per pagamenti futuri dal backoffice o dall'area soci Resamania

Addebiti ricorrenti tramite carta bancaria

⚠️ L’utilizzo dei terminali di pagamento e dei tablet per l’inserimento delle carte bancarie non è ancora disponibile per questo partner.

Quando un cliente inserisce la propria carta bancaria (nel funnel di vendita del backoffice o tramite l'area soci), i dati reali della carta (numero, data di scadenza, codice di sicurezza) non transitano mai attraverso Resamania. È Global Payments (il prestatore di servizi di pagamento – PSP) che:

raccoglie i dati della carta tramite una pagina sicura HTTPS e certificata PCI DSS,

crea un “token”: una stringa alfanumerica univoca che rappresenta la carta,

restituisce questo token a Resamania, senza mai trasmettere il numero reale della carta.

Questo token funge da identificativo di pagamento sicuro e consente a Resamania di effettuare pagamenti successivi (ad esempio addebiti di abbonamenti, pagamenti ricorrenti o pagamenti una tantum) senza mai gestire direttamente i dati bancari reali.

Il token può essere riutilizzato per i pagamenti futuri dello stesso cliente, nei limiti delle autorizzazioni concesse. Questo metodo garantisce sicurezza, conformità PCI DSS e la protezione dei dati sensibili dei clienti.

Resamania (tramite Global Payments) invia una richiesta di autorizzazione a 0 € alla banca al momento della registrazione della carta bancaria o del pagamento. Anche se non avviene alcun addebito, la banca valida la carta (PAN, data di scadenza, stato attivo, autorizzazione all’uso). Global Payments riceve un codice “00 – approved” e può generare un token “valido”, garantito da una risposta bancaria.

✅ Risultato: carta verificata, token affidabile, nessun impatto per il cliente.

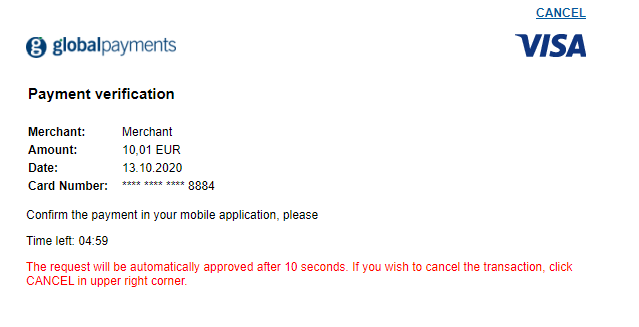

Il 3-D Secure (o 3DS) è un meccanismo di sicurezza bancaria progettato per verificare che la persona che paga online sia effettivamente il titolare della carta. Si tratta di una fase di autenticazione che compare al momento del pagamento. Il cliente viene reindirizzato alla pagina della propria banca (oppure riceve una notifica sull’app bancaria) per convalidare la transazione.

Il cliente inserisce i dati della carta (numero, data di scadenza, CVC).

-

Prima di confermare, la banca richiede un’ autenticazione forte (SCA):

tramite l’app bancaria,

con un codice ricevuto via SMS,

oppure tramite riconoscimento biometrico (impronta, Face ID).

Se la convalida va a buon fine → il pagamento è autorizzato.

Se non va a buon fine → il pagamento viene rifiutato.

In caso di pagamento in club o online tramite carta bancaria, viene attivata una richiesta di verifica 3DS affinché il cliente possa convalidare il pagamento. In caso di sola registrazione di un metodo di pagamento, viene attivata esclusivamente la richiesta di autorizzazione a 0 €.

Dal catalogo, è consigliato indicare che la carta bancaria deve essere inserita al momento dell’acquisto di un abbonamento. Se necessario, può essere generato un avviso bloccante per richiedere la carta bancaria al momento del controllo accessi, qualora la carta non sia stata inserita.

1️⃣ Carta bancaria obbligatoria nella tariffa mentre il club propone anche addebiti SEPA

Se la carta bancaria è configurata come obbligatoria nella tariffa, tutti gli abbonati (anche quelli con addebito SEPA) visualizzeranno un avviso “Carta bancaria mancante”. Questo può generare falsi avvisi per i soci con addebito SEPA.

In questo caso, la raccomandazione è creare due tariffe distinte:

Una tariffa con carta bancaria obbligatoria (pagamento con carta)

Una tariffa senza carta bancaria obbligatoria (pagamento SEPA)

Questo consente di evitare avvisi inutili e di avere un monitoraggio chiaro in base al metodo di pagamento scelto.

2️⃣ Carta bancaria non obbligatoria nella tariffa, con aggiunta successiva dalla scheda cliente

Durante l’acquisto di un abbonamento, se la carta bancaria non è stata definita come documento obbligatorio e si sceglie “completare la carta in seguito” al momento della vendita, sulla scheda cliente comparirà un tag “manca CB”.

Successivamente, quando la carta viene aggiunta dalla sezione "Metodi di pagamento", viene automaticamente presa in considerazione per il pagamento dell’abbonamento. Il pagamento ricorrente passa alla carta bancaria non appena questa è presente tra i metodi di pagamento. Il tag “manca CB” scompare automaticamente.

Tag presente, ma nessun avviso

In questo caso, non viene generato alcun avviso bloccante automatico. Un tag sarà visibile sulla scheda cliente, ma non darà luogo alla creazione di un avviso bloccante.

3️⃣ Caso: carta bancaria non obbligatoria e aggiunta di una carta mentre il socio ha scelto “completare il mandato in seguito”

Durante l’acquisto, il socio sceglie “completare il mandato in seguito” (intenzione di pagare tramite SEPA).

Successivamente, viene aggiunta una carta bancaria nei metodi di pagamento del socio.

⚠️ Impatto: il metodo di pagamento ricorrente dell’abbonamento resta configurato su SEPA. L’aggiunta di una carta bancaria non modifica automaticamente il tipo di pagamento dell’abbonamento. In altre parole: il sistema considera che il mandato sia ancora in attesa.

✅ Pertanto, se si desidera passare l’abbonamento al pagamento con carta, è necessario modificare manualmente il metodo di pagamento ricorrente dell’abbonamento (dalla scheda dell’abbonamento).

Salvataggio della carta bancaria

La carta del socio può essere salvata dalla sua scheda membro (scheda Metodi di pagamento) oppure al momento di una vendita.

-

Durante questo salvataggio, il socio seleziona l’opzione:

« Autorizzo il recupero degli importi in caso di mancato pagamento su questa carta bancaria. »

Questa autorizzazione consente al club di riutilizzare la carta in caso di insoluto.

Attivazione del recupero

Quando un addebito viene rifiutato (ad esempio un rifiuto di addebito SEPA), lo scenario di rifiuto configurato nel software può includere una fase di recupero tramite carta bancaria.

Se il socio dispone di una carta salvata e autorizzata per il recupero, il software tenta automaticamente di addebitare l’importo dovuto su tale carta.

Esito del recupero

✅ Se l’addebito va a buon fine, il saldo del socio viene regolarizzato e le altre azioni previste dallo scenario (blocco, costi, sospensione, ecc.) non vengono applicate.

❌ Se l’addebito fallisce (carta scaduta, plafond raggiunto, ecc.), le azioni previste dallo scenario si attivano normalmente (ad esempio blocco o aggiunta di costi).

Per rispondere alle esigenze operative e garantire la continuità dei pagamenti, limitare i solleciti manuali e mantenere aggiornati i metodi di pagamento, è possibile automatizzare tre tipologie di campagne:

Assenza di carta bancaria salvata

Quando un socio non ha ancora inserito la propria carta e questa risulta obbligatoria in base alla tariffa scelta nel catalogo, è possibile attivare una campagna automatica non appena viene creata l’alert.Carta bancaria in scadenza

È possibile programmare l’invio automatico di una comunicazione (SMS, email, ecc.) per invitare il cliente ad aggiornare la propria carta prima della scadenza.Rifiuto di addebito bancario

Come di consueto, è possibile avviare una campagna in caso di rifiuto di addebito, per informare il socio e facilitare la regolarizzazione.

✅ Se non viene utilizzata un’integrazione API con il partner di pagamento. Il passaggio è semplice e rapido. È sufficiente contattare il referente di progetto, che pianificherà la migrazione verso il nuovo partner e si assicurerà che tutto sia configurato correttamente.

⚙️ Se viene utilizzata un’integrazione API collegata al partner di pagamento. Il passaggio richiede una verifica tecnica preliminare. È necessario contattare il referente di progetto, che analizzerà i potenziali impatti insieme al team API e, se necessario, organizzerà un supporto dedicato per adattare l’integrazione al nuovo partner. In questo caso, verrà fornito l’accesso a un ambiente di test per verificare il corretto funzionamento dell’integrazione.

Commenti

Accedi per aggiungere un commento.