Ce guide d'activation vous détaille l'ensemble des étapes pour activer Global Payment pour votre entreprise.

Paiement par carte bancaire à la vente depuis le backoffice ou l'espace membre Resamania

Enregistrement de la carte bancaire dans le portefeuille client pour paiements futurs depuis le backoffice ou l'espace membre Resamania

Prélèvements récurrents par carte bancaire

⚠️L'utilisation des terminaux de paiement et des tablettes pour la saisie des cartes bancaires n'est pas encore disponible pour ce partenaire.

Quand un client saisit sa carte bancaire (dans le tunnel de vente du backoffice ou via l'espace membre) les informations réelles de la carte (numéro, date d’expiration, cryptogramme) ne passent jamais par Resamania. C’est Global Payments (le prestataire de services de paiement – PSP) qui :

recueille les données de carte via une page sécurisée HTTPS et certifiée PCI DSS,

crée un “token” : une suite alphanumérique unique représentant la carte,

renvoie ce token à Resamania, sans jamais renvoyer le numéro de carte réel.

Ce token agit comme un identifiant de paiement sécurisé qui permet à Resamania d’effectuer les règlements ultérieurs (par exemple les prélèvements d’abonnements, paiements récurrents ou règlements ponctuels) sans jamais manipuler les données bancaires réelles.

Le token peut être réutilisé pour les paiements futurs du même client, dans la limite des autorisations accordées. Cette méthode garantit la sécurité, la conformité PCI DSS, et la protection des données sensibles des clients.

Resamania (via Global Payments) envoie une requête d’autorisation à 0 € à la banque lors de l'enregistrement de la carte bancaire ou du paiement. Même si aucun débit n’a lieu la banque valide la carte (PAN, date, statut actif, autorisation d’usage). Global Payments reçoit un code “00 – approved” et peut générer un token “propre”, garanti par une réponse bancaire.

✅ Résultat : Carte testée, token fiable, aucun impact pour le client.

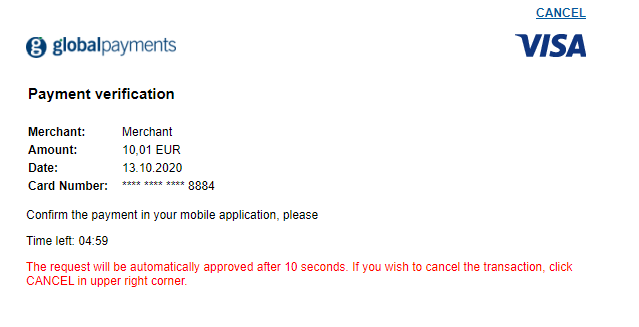

Le 3-D Secure (ou 3DS) est un mécanisme de sécurité bancaire destiné à vérifier que la personne qui paie en ligne est bien le titulaire de la carte. C’est une étape d’authentification qui apparaît au moment du paiement. Le client est redirigé vers la page de sa banque (ou reçoit une notification dans son appli bancaire) pour valider la transaction.

Le client saisit ses infos de carte (numéro, date, CVC).

-

Avant de valider, la banque demande une authentification forte (SCA) :

via l’application bancaire,

un code reçu par SMS,

ou la reconnaissance biométrique (empreinte, Face ID).

Si la validation réussit → le paiement est autorisé.

Si elle échoue → le paiement est refusé.

Dans le cas d'un paiement au club ou en ligne via la carte bancaire, une demande de vérification 3DS sera déclenchée pour que le client puisse valider son paiement. Dans le cas de l'enregistrement d'une méthode de paiement, seule la requête d'autorisation à 0€ est déclenchée.

Depuis le catalogue, il est recommandé d'indiquer que la carte bancaire doit être complétée lors de l'achat d'un abonnement. Au besoin, une alerte bloquante pourra être générée pour demander la carte bancaire au passage au contrôle d'accès si la carte bancaire n'a pas été complétée.

1️⃣ Carte bancaire obligatoire dans le tarif alors que le club propose aussi des prélèvements SEPA

Si la CB est configurée comme obligatoire dans le tarif, tous les abonnés (même ceux prévus en SEPA) verront une alerte “Carte bancaire manquante”. Cela peut générer de fausses alertes pour les membres en prélèvement SEPA.

La recommandation dans ce cas-là est de créer deux tarifs distincts :

Un tarif avec CB obligatoire (paiement par carte)

Un tarif sans CB obligatoire (paiement par SEPA)

Cela permet d’éviter les alertes inutiles et d’avoir un suivi clair selon le mode de paiement choisi.

2️⃣ CB non obligatoire dans le tarif, puis ajout d’une carte plus tard sur la fiche membre

Lors de l’achat d’un abonnement, si vous n'avez pas défini la carte bancaire comme un document obligatoire et que vous choisissez de “compléter la carte plus tard” au moment de la vente, un tag "manque CB" apparaîtra sur la fiche client.

Plus tard, lorsque la carte aura été ajoutée depuis "Méthodes de paiement" est bien prise en compte automatiquement pour le paiement de l’abonnement. Le paiement récurrent bascule sur la CB dès qu’elle est présente dans les méthodes de paiement. Le tag “manque CB” disparaît automatiquement.

Tag présent, mais pas d'alerte

Il faut noter que dans ce cas-là, on ne génère pas d'alerte automatique bloquante. Un tag sera visible sur la fiche membre, mais ne donnera pas lieu à la création d'une alerte bloquante.

3️⃣ Cas : CB non obligatoire et ajout d’une CB alors que le membre a choisi “compléter le mandat plus tard”

Lors de l’achat, le membre choisit “compléter le mandat plus tard” (intention de payer par SEPA).

Ensuite, une carte bancaire est ajoutée dans les méthodes de paiement du membre.

⚠️Impact : Le mode de paiement récurrent de l’abonnement reste configuré sur SEPA. L’ajout d’une CB ne modifie pas automatiquement le type de paiement de l’abonnement. En clair : le système considère toujours que l’on “attend un mandat”.

✅Donc, si vous souhaitez finalement passer l’abonnement en CB, il faut changer manuellement le mode de paiement récurrent de l’abonnement (depuis la fiche abonnement).

Enregistrement de la carte bancaire

La carte du membre peut être enregistrée depuis sa fiche membre (onglet Méthodes de paiement) ou lors d’une vente.

-

Lors de cet enregistrement, le membre coche l’option :

« J’autorise que les montants en incident de paiement soient recouvrés sur cette carte bancaire. »

Cette autorisation permet au club de réutiliser la carte en cas d’impayé.

Déclenchement du recouvrement

Lorsqu’un prélèvement est rejeté (ex. : rejet de prélèvement SEPA), le scénario de rejet configuré dans le logiciel peut inclure une étape de recouvrement par carte bancaire.

Si le membre a une carte enregistrée et autorisée pour le recouvrement, le logiciel tente automatiquement de débiter le montant dû sur cette carte.

Résultat du recouvrement

✅ Si le débit réussit, le solde du membre est régularisé et les autres actions du scénario (blocage, frais, suspension, etc.) ne sont pas appliquées.

❌ Si le débit échoue (carte expirée, plafond atteint, etc.), alors les actions prévues dans le scénario se déclenchent normalement (par exemple blocage ou ajout de frais).

Pour répondre à vos besoins opérationnels et assurer la continuité des paiements, limiter les relances manuelles et maintenir à jour les moyens de règlement, trois types de campagnes peuvent être automatisées :

Absence de carte bancaire enregistrée

Lorsqu’un client n’a pas encore renseigné sa carte, et que celle-ci est obligatoire selon le tarif choisi dans le catalogue, une campagne automatique peut être déclenchée dès la création de l’alerte.Carte bancaire arrivant à expiration

Vous pouvez programmer l’envoi automatique d’une communication (SMS, email, etc.) pour inviter le client à mettre à jour sa carte avant expiration.Rejet de prélèvement bancaire

Comme d’habitude, une campagne peut être lancée lors d’un rejet de prélèvement, afin d’informer le client et de faciliter la régularisation.

✅ Si vous n’utilisez pas d’intégration API avec votre partenaire de paiement. Le changement est simple et rapide. Il vous suffit de contacter votre chargé de projet, qui planifiera la bascule vers le nouveau partenaire et s’assurera que tout est correctement configuré.

⚙️ Si vous utilisez une intégration API reliée à votre partenaire de paiement. Le changement nécessite une vérification technique préalable. Contactez votre chargé de projet, qui analysera les impacts potentiels avec notre équipe API, et, si nécessaire, organisera un accompagnement pour adapter votre intégration au nouveau partenaire. Dans ce cas-là, on proposera un accès à un environnement de test pour vérifier que l'intégration est opérationnelle.

Commentaires

Vous devez vous connecter pour laisser un commentaire.